ソフトバンクグループ(SBG)株の本質は、主に資本構造・内部的な評価指標・投資会社としての非連結的実態にあります。

一般投資家的目線から最新評価・論点を整理しました。

割安 vs 割高で評価が割れる

割安とする見方

楽天証券系レポートではPER約8.7倍で割安と評価しています。

個人分析系ブログでもPER3〜5倍台という極端な低評価水準が指摘されています。

利益に対して株価が低すぎるという見方が一定数あるのです。

割高とする見方

Simply Wall Stの分析においては、DCFでは約57%割高・ 別モデルでは1000%以上割高の可能性も指摘されています。

これは、

1.投資会社(NAV評価)

2.将来キャッシュフロー

の前提で結果が大きく変わるからです。

割安・割高の判断は評価モデル次第で結論が真逆となる銘柄である、と言えそうです。

株価上昇の主因

AI・半導体テーマ

AI・半導体が相場のテーマとなり、

1.Arm株の上昇が最大のドライバーとなり

2.AIインフラ・データセンター投資へのシフトにより、通信会社からAI投資企業へ評価転換

されました。

現状では主力のAIテーマ株として物色されているところです。

市場環境

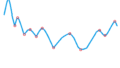

そして昨今、リスクオン相場で成長株に資金流入する市場の環境があります。

当該銘柄は、マクロ環境に強く依存する銘柄であると言えそうです。

本質的な企業構造

ソフトバンクGは、通信会社ではなく投資持株会社と言っても差し支えありません。

主な特徴は、

1.Armなどの半導体

2.AI企業投資

3.海外テック投資

などです。

そのため評価軸は、売上・利益よりもNAV(保有資産価値)に偏りがちとなります。

リスク要因

財務リスク

1.OpenAIなど大型投資により、信用力低下や格下げリスク(BB+、ネガティブ)などがあり得なくはなく

2.Reutersの分析によると、ジャンク級転落の可能性すらささやかれかねない

などの現状があります。

これは、レバレッジ依存型モデルの弱点と言えそうです。

業績予想の不透明さ

EPS(利益予想)が下方修正されるなどもあり、投資会社ゆえに業績の安定性が高いとは言えない現状があります。

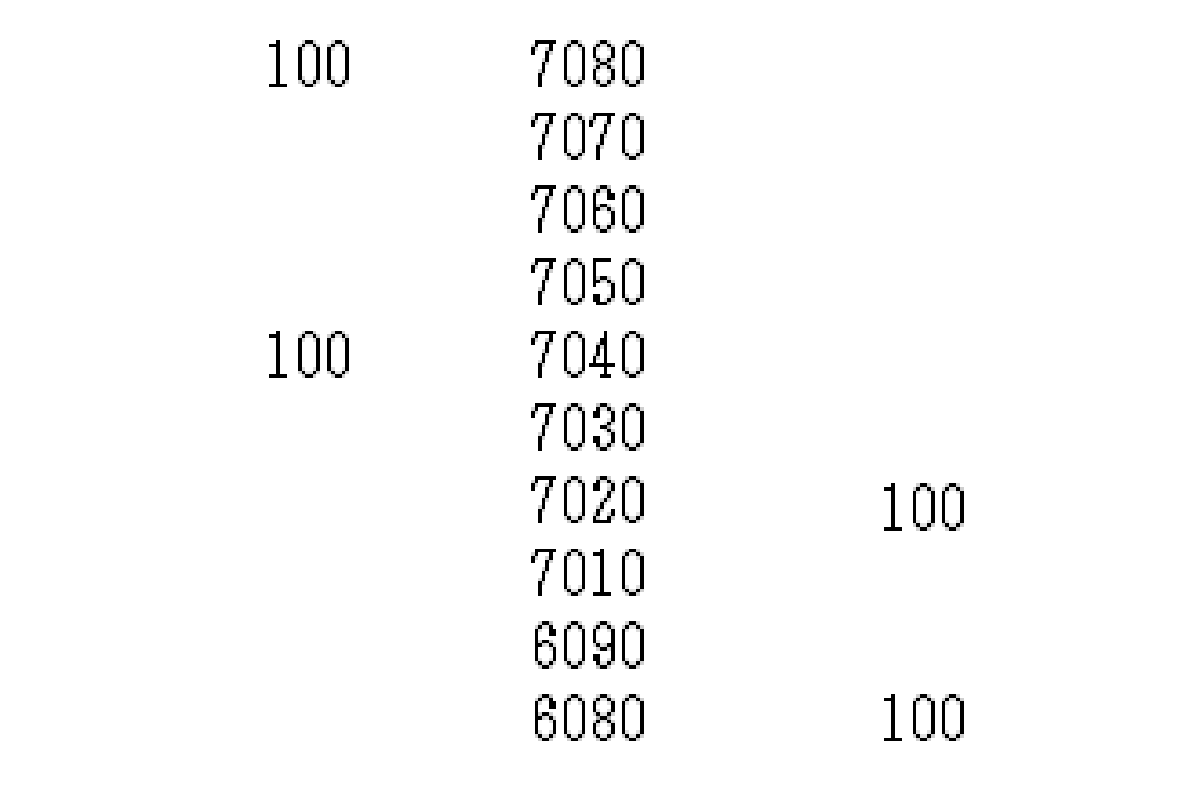

アナリストの予想・目標株価

平均目標が約6,100円、上限18,000円超、下限3,000円台

評価レンジは広い=不確実性が高いとも言えます。

まとめ

総合評価

◎ ポジティブ要因

1.AI・半導体(Arm)が強力

2.極端な低PER(割安論)

3.NAVディスカウント縮小余地

◎ ネガティブ要因

1.財務リスク(格付け問題)

2.投資会社ゆえの業績変動

3.評価モデルによっては割高

ソフトバンクグループ株の特徴

ソフトバンクG株はシンプルに言うと、AIテーマのレバレッジ投資会社であり、そのため、

1.強気シナリオ

AI成功+NAV評価上昇 → 大幅上昇

2.弱気シナリオ

投資失敗+財務悪化 → 急落

と言う、ある意味ハイリスク・ハイリターン銘柄であると言えそうです。

負債と資産がスキーム化されており、割安・割高では計ることの難しい、評価ゲーム的様相を呈した銘柄と言えるのではないでしょうか。