新規公開株、すなわちIPO、上場初日の値幅制限はどう決められるのでしょうか?

IPO初日の値幅制限

初値で値幅制限が決まる

IPO上場初日の値幅制限は、初値決定後、決められます。

初値が基準値段となり、この基準値段に対応する制限値幅が割り当てられる仕組みです。

基準値段ごとの制限値幅の一覧表は、下記のサイトに公表されています。

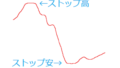

例えば、初値1500円で寄り付いたIPO株の場合、この価格帯に対応する制限値幅は、上下400円。

したがって、初値1500円のIPO株、初日の値幅制限は、

- ストップ安価格1100円

- ストップ高価格1900円

すなわち、1100円~1900円と決まります。

値幅制限が決まる前段階の情報

まず、IPO(新規公開株)の基準となる情報には、いくつかの価格があります。

これらは常識として覚えておく必要があります。

IPO株をトレードする人は誰でも頭に入れておく必要があるのであります。

初値がつく前までの注文可能価格

初値がつく前、すなわちザラバにおいて、寄り付く直前において、注文することができる価格の幅は決められています。

- 上限 公募・売出価格の4倍

- 下限 公募・売出価格の4分の1

初値寄り付き前においては、この範囲で注文を出すことが可能となっています。

仮条件価格

仮条件価格とは、公募・売出価格が公表される段階において、あらかじめ公表される価格帯のこと。

たとえば、

2022年12月19日新規公開予定の銘柄、スマサポの仮条件価格は、

720-800円

となっています。

この仮条件価格帯の範囲において、次の公募・売出価格が決まります。

人気があるIPOの場合には、仮条件価格の上限が公募・売出価格となることが多い。

スマサポの公募・売出価格もご多聞に漏れず、800円となっていました。

公募・売出価格

公募・売出価格は、公開価格と呼ばれる場合もあります。

IPO株が市場で初値を付ける前段階において、この公募・売出価格で一旦、買い付けの公募をします。

では、この公募・売出価格さえ支払えば、誰でもIPO株を入手することができるのか?

残念ながら、その答えはノーです。

なぜなら、IPO株は人気がある場合が多く、欲しくても手に入れられないケースが多い。

証券会社によって、抽選など、さまざまな方法で落札者を選ぶことになります。

なぜそんなことになるのか?

その理由は、

(初値)>(公募・売出価格)

となる場合が多く、IPO株さえ手に入れることができれば、濡れ手で粟の利益がゲットできる場合が多い、あるいは、そう思っている人が多い、と言うことです。

ただし、全てのIPO株がそうなるとは限らないところが注意点。

相場とは、あくまで需給、すなわち人気があるかないかに依存するのであるからして。

そして、公募・売出価格の決定の後、IPO株はようやく市場で初値をつけることになります。

初値

IPOの初値とは、新規公開株が初めて市場、すなわちザラバにおいて値を付けた時の価格。

初値がなかなかつかず、寄らずの数営業日を過ごすこともあります。

人気があるIPOの場合には、公募・売出価格より遥かに上、場合によっては数倍高い価格になって、やっと寄り付いたなどと言う場合もあります。

人気がなければ、下で寄り付く場合もあります。

IPO上場初日の値幅制限は、この初値がついた時点で、ようやく決定されることとなります。

すなわち、初値がつくまでは、初日の値幅制限は確定しない、と言うことです。

トレードの解は値幅

結局のところ、トレードは値幅であります。

あらゆる相場の真理、その究極的な結論。

値幅さえ取ることができれば、恐いものなし。

そういうことであります。

逆に言いますと、値幅が取れないのに、いくらあがいても無駄。

相場の餌食となるばかりであります。

なぜ、そう言えるのか?

当方の心は、以下であります。

チリツモの蟻地獄

コツコツ100円ずつ、日に1万円、利益を集める。

これに価値を置きたい気持ちはわかります。

すなわち、堅実。

手堅い人生の基礎に、堅実性があります。

誰しもそう教わってきました。

しかし、結論を申しましょう。

相場において、堅実性はあだとなります。

なぜそう言えるのか。

その答えは、数字のマジックにあります。

塵も積もれば山となる。

この原理は、マイナスがないという前提で成り立つのであります。

すなわち、塵を集めようとしたところ、マイナスの山を食らったらどうなるのか。

山がまるごと頭上に落っこちて来る状態。

エグれてまうで。

塵で山につぶされる

塵では山に対抗できません。

どうやっても無理。

これは世の根源的摂理であります。

塵はいくら集めても、向かってくる飛翔体に対し、何の対抗策にもならないのであります。

これは、ある意味、太陽光発電が火力や原子力に太刀打ちできない理屈と似ています。

コストを計算すれば、太刀打ちできないことは明白です。

太陽光は一見クリーンに見えますが、その調達コストは高く、原料となる希少元素や、半導体を浪費します。

確かに太陽光発電そのものにおいてはガスを生じない。

しかし、使用不能となった電池の処理費用は高くつきます。

そもそも、そこに至る設備製造過程において、リソースを酷使しています。

太陽光パネルは、鉛、セレン、カドミウムを含みます。

10年後、20年後に産業廃棄物で公害もあるよ、と。

コスパ負けの話

調べれば調べるほど、塵を集める行為はあくまで補助的な行為であり、使い方が限定されることが判明します。

それどころか、場合によっては自己満足にしかならず、害さえ生じます。

相場の世界では、マイナスにそびえる山、いわゆる地獄と言う代物が、そこいら中に落ちています。

すなわち、1ずつ集めてマイナス10を食らう。

マイナス100も1000もあるよ、と。

そうではなくて、先にこちらが10、あるいは100、1000を取らなくてはなりません。

それが出来て初めて、早めに手を打ち、早降りをすることができる。

そもそも相場では、必ずやられることがわかっているのです。

そのヤラレとは、恐ろしいことに、1ではなくて10、100、あるいは1000の破壊力を持ちます。

何としてでも先回りをして、値幅を確保しておかねばなりません。

山を先にゲットし、防空壕に退避する。

そうすることにより、早降り・早逃げ、と言う妥協策が可能となります。

これが結局は最もコスパに優れ、後腐れの少ない、すなわち害をおさえることができる手法なのであります。

早降りの解

実は、早降りとは妥協策に過ぎず、消極的な戦略です。

しかし、安全を見るべきタイミングは、いつかやってきます。

防空壕に逃げ込むタイミングです。

先にこちらが値幅を取っておけば、そのような妥協策も可能になります。

すなわち、前もって、ある程度の食料をため、エネルギーを備蓄しておく。

これにより、方針転換も容易にできるのであります。

すなわち、選択の自由度が上がる。

値幅が取れずに1円ずつコツコツでは、選択の自由がありません。

それを続けるしかないし、やめ時がわからなくなってしまうのです。

あと200円、もう300円、もう少しイケるだろ、と。

なぜなら、すでにドカンを食らっている。

以前に大きくやられているので、その煽りでコツコツを継続しなければならない。

堅実性が相場の奴隷を生み出すのであります。

値幅の安全保障

過去に既にやられており、そして、いつかまたやられてしまう恐怖。

この恐怖が、逆にコツコツの原動力となってしまう。

相場には、この危険な状況が存在します。

みずからを奴隷的なまでに、堅実たらしめてしまうゆえんです。

はっきり言いましょう。

この危険な堅実性は、蟻地獄そのものであります。

そうではなくて、値幅こそ安全を保障してくれる。

蟻地獄を飛び越えるためには、高さがいるのであります。

すなわち跳躍力。

跳躍力とは、ワープであります。

必要なのはワープ

ドカンと取って、早くに降りる。

値幅をワープで取ることの重要性。

これを当方の用語で、相場の第一宇宙速度に達した状態、と呼びます。

第一宇宙速度とは、ロケットが軌道に乗るための最小限の速度(初速)です。

これより小さい速度で放たれたロケットは、どんなに調子良く飛び出したように見えても、そのうち落ちてきてしまいます。

落ちて海の藻屑となり、瓦解するのであります。

1ずつ集めたのでは、途中で食らってしまい、挫折してしまうのだ、と。

それは、海底で公害をまき散らす、瓦解したロケットに他ならない。

以上が当方の切なる思いであります。

実録IPOトレード【2018年6月1日】

昨日から買い持ちしたIPO株の1枚100株。

値幅が取れるかも知れない、その期待を胸に参戦。

当方が採用した皮算用を公開します。

勝率は5割前後?

寄り付き

寄り付き前は気配が弱くてギャップダウンするんじゃないかとさえ思いましたが。

9時を過ぎた直後の持ち株ラクスル。

急に特買いになって買い板に玉が追加されてきます。

何だコレは?

寄り付きのほぼ10秒位前から買い板が追加されました。

9時以後も寄りそうになると買い板が補充されます。

売り板375000 買い板395000

くらいの板が1分位でもっと差が開いて

売り板386100 買い板505000

のような状況に。

結局、寄ったのは9時06分、2118円で119円ギャップアップ。

1枚100株のみ保有の私は12000円弱の儲けですが、ギャップ幅的には十分と思われました。

リスク

IPO株は逆にギャップダウンする時も値幅が大きい。

注意が必要です。

とりあえず6月初日、最初の持越株の勝負には勝ちました。

ラッキー。

ちなみにIPOのこのパターン、やられたことが何度もあります。

それで1枚しか買っていない訳です。

他に買い持ちの東証1部銘柄は、微妙にマイナス。

今日、売買代金が上がっている銘柄としては、IPO以外では東海カーボンがジリジリ値を上げています。

でも、上昇率、1%弱。

IPOの値動きにはかないません。

皮算用

引けではカーボンとラスクルと天秤にかけ、迷わずラスクルを買い持ち。

2日目の勝負。

これ、他に良い銘柄がないから買っただけなのですが。

もう1銘柄、微妙な東証1部の株を買い持ちしましたが、あまり期待していません。

明日の寄りでラスクルがギャップダウンしたら、素直にあきらめようと。

今日の寄り付きではそこそこ値幅が取れたので、それ以上にギャップダウンする確率は少ないのではないかと。

わかりませんが。

そういう皮算用です。

もちろん1枚、100株。

1枚が100万円以上するような値がさのIPOに限って爆上げしたりする、意味のわからない現象も良くあります。

1単位が安いラスクルはちょっとどうなるのか。

ロット

結局、100万円以上する株の場合、ナンピンするのにも資金がいりますから、億トレーダーの比率が多くなります。

そうすると、売買の1ショットが大きくなって、値動きが大きくなる傾向があるような。

ワンショット金額のアンバランスを防ぐためには、全ての株を1単位1株にすれば良いのではないか?

そうすると、システムに負担がかかり過ぎるとか、いろいろあるのでしょう。

記憶によれば、ライブドアショックの当時、株式分割をした銘柄が1単位数百円分になっていました。

そのおかげで、東証のシステムが連日不具合を起こしたことがあります。

前場中に東証が全停止。

復旧に数日を要しました。

システム屋さんからしたら、1単位当たりの建て代金が大きい方がトラブルが少なくて、おそらくやり易いのです。

ロットはまことに難しい、と言うお話であります。

本日の結果

さて、本日の結果はスイング負け・デイ勝ちのトータル勝ち。

2カ月ぶりにデイでインしてみました。

スイングの損切りは、まあ想定内の軽い致命傷。

悲鳴が出ました。

嗚咽とともに、寄りのマイクロの下げに思わず手が出てしまい。

しかし、寄り直後のリバ、2回目の長めのリバもほぼ下から上まで取れ、スイングの負けを補って余りある利益。

その間、特売りを免れていますので、豪運ですな。

経験則的にはこのパターン、グイグイ来そうだとは思っていましたが、絶対はないので。

大口がぶん投げてくれば終いです。

下手をすれば大やられの可能性もあるなあ、などと手を出したことを後悔しながらやっていました。

こういうトレードは実にやりたくない。

デイトレは今後また自重したいと思います。

アレな株に軽い買いポジ。