相場のアノマリーについて4つ、

- 米国中間選挙アノマリー

- 秋相場アノマリー

- 彼岸底アノマリー

- 美女ショックアノマリー

以下、列挙いたします。

アノマリーとは、相場の謎の経験則。

根拠は必ずしも定かではありませんが、どうも法則性を感じられずにはいられない。

まことに不可思議な相場の現象であります。

米国中間選挙アノマリー

アメリカ株と日本株のアノマリー。

10年分のデータを振り返ると、以下の結論らしきものが浮かび上がります。

中間選挙前の日経平均アノマリー

米国の中間選挙前後の日経平均株価について、高値・安値を列挙します。

日足の終値ベースです。

なお、アメリカの中間選挙は、4年おきの11月第1月曜日の翌日に行われ、選挙の日(Election Day)と呼ばれます。

選挙日時1994年11月8日

- 高値20862.77円(1994年8月18日)

- 安値19468.89円(1994年9月27日)

- リバウンド高値20148.83円(1994年10月13日)

- 安値からの上昇率+3.5%

選挙日時1998年11月3日

- 高値14913.49円(1998年9月8日)

- 安値12879.97円(1998年10月9日)

- リバウンド高値14295.56円(1998年10月22日)

- 安値からの上昇率+10.1%

選挙日時2002年11月5日

- 高値9669.62円(2002年9月19日)

- 安値8439.62円(2002年10月10日)

- リバウンド高値9086.13円(2002年10月18日)

- 安値からの上昇率+7.7%

選挙日時2006年11月7日

- 高値16385.96円(2006年9月5日)

- 安値15557.45円(2006年9月26日)

- リバウンド高値16811.60円(2006年10月26日)

- 安値からの上昇率+8.0%

選挙日時2010年11月2日

- 高値9753.27円(2010年7月28日)

- 安値8824.06円(2010年8月31日)

- リバウンド高値9626.09円(2010年9月17日)

- 安値からの上昇率+9.1%

選挙日時2014年11月4日

- 高値16374.14円(2014年9月25日)

- 安値14532.51円(2014年10月17日)

- リバウンド高値16862.47円(2018年11月4日)

- 安値からの上昇率+16.0%

選挙日時2018年11月6日

- 高値24270.62円(2018年10月2日)

- 安値21149.8円(2018年10月29日)

- リバウンド高値22243.66円(2018年11月2日)

- 安値からの上昇率+5.2%

(以上、筆者調べ。)

中間選挙前の結論

- 高値と安値の間の期間はおおむね1カ月程度

- 高値は9月頃、安値はその1カ月後が多い

- 高値と安値の間の期間に比べるとリバウンドの期間は短い

- リバウンドの率としては、日経平均にして5%上がれば十分である

などです。

なお、リバウンドが全くない可能性も無きにしもあらずですので、十分にご注意ください。

秋相場アノマリー

「女ごころと秋の空」とは、江戸時代発祥のことわざであります。

相場においては秋相場と言う言葉があります。

江戸時代の米相場以来、秋に相場の変動が荒くなる、そんなアノマリーがあります。

過去20年の日経平均

確かに2008年のリーマンショックも秋でした。

10月の移り気な相場、そう呼ぶにはあまりに苛烈な下げでありました。

この秋相場、大きく下げた時に買い、次の高値で売るとした場合、過去20年間ではどのようなパフォーマンスになるのでしょうか。

10月安値買いのパフォーマンス

リーマンショックを含めて検証する意味で、過去20年の日経平均チャートにおける、秋から翌年春にかけての高値・安値を振り返りました。

日経平均の10月安値から、11月または12月のうち、高い方の高値までの値上がり率を計算したものが下表です。

10月安値買い、11月高値 or 12月高値売り

| 勝敗 | 値上率 | |

| 1998年 | ◯ | 19.8% |

| 1999年 | ◯ | 10.4% |

| 2000年 | ◯ | 8.2% |

| 2001年 | ◯ | 16.5% |

| 2002年 | ◯ | 13.4% |

| 2003年 | ◯ | 6.8% |

| 2004年 | ◯ | 8.8% |

| 2005年 | ◯ | 26.5% |

| 2006年 | ◯ | 7.9% |

| 2007年 | ◯ | 4.2% |

| 2008年 | ◯ | 36.1% |

| 2009年 | ◯ | 11.2% |

| 2010年 | ◯ | 13.2% |

| 2011年 | ◯ | 7.2% |

| 2012年 | ◯ | 23.0% |

| 2013年 | ◯ | 18.7% |

| 2014年 | ◯ | 24.1% |

| 2015年 | ◯ | 15.1% |

| 2016年 | ◯ | 18.4% |

| 2017年 | ◯ | 14.8% |

| 2018年 | ◯ | 8.2% |

| 2019年 | ◯ | 13.2% |

| 2020年 | ◯ | 20.2% |

| 2021年 | ◯ | 9.7% |

こうしてみると、結構勝率は高い。

秋に安くなる、その後に戻る、それはまんざら嘘ではありません。

10月の安値をつけてから少なくとも5%程度は戻っている場合が多い。

しかし、これは、10月の安値でピンポイントで買えたとした場合です。

それは実際には難しい。

なぜなら、日経平均のボラティリティー(変動率)が上がると、一日で5%くらい動いてしまう場合があるからです。

上手く高値で売るのも難しい。

注意すべきは、2009年は10月安値以降11月にさらなる安値をつけています。

次に、日経平均の10月安値から、翌年1月~5月において、最も高い高値までの値上がり率を計算したものが下表です。

10月安値買い、翌年5月までの高値売り

| 勝敗 | 値上率 | |

| 1998年 | ◯ | 35.3% |

| 1999年 | ◯ | 21.3% |

| 2000年 | ◯ | 0.9% |

| 2001年 | ◯ | 25.8% |

| 2002年 | ◯ | 7.6% |

| 2003年 | ◯ | 19.9% |

| 2004年 | ◯ | 13.2% |

| 2005年 | ◯ | 35.1% |

| 2006年 | ◯ | 14.2% |

| 2007年 | × | -9.9% |

| 2008年 | ◯ | 36.1% |

| 2009年 | ◯ | 18.5% |

| 2010年 | ◯ | 18.7% |

| 2011年 | ◯ | 22.9% |

| 2012年 | ◯ | 87.8% |

| 2013年 | ◯ | 18.7% |

| 2014年 | ◯ | 42.2% |

| 2015年 | ◯ | 15.1% |

| 2016年 | ◯ | 20.8% |

| 2017年 | ◯ | 18.5% |

| 2018年 | ◯ | 6.6% |

| 2019年 | ◯ | 60.3% |

| 2020年 | ◯ | 33.8% |

| 2021年 | ◯ | 7.6% |

期間が長くなると、バラつきが大きくなります。

アベノミクス開始の2012年秋からの相場は破格な値上り(87.8%)であるのに対し、リーマンショック前の2007年末はマイナス(-9.9%)。

2008年のリーマンショック時には、ボラティリティーが極度に大きくなりました。

1日で日経平均がとんでもなく上下する事態。

したがって、上手く底で拾うのは難しかったのであります。

さらに、2013年と2015年は年越し前の12月に高値をつけています。

そうすると、日経平均が15%程度上がったら利益確定したほうが良いのか?

しかし、そんなチキンでは、アベノミクス初期、2012年末からの87.8%上昇には到底乗れません。

最近では3月に暴落した事例もあります。

時間軸が伸びると売り時がかなり難しい。

当然ながら、突然の大きな天変地異や政変、その他の材料があれば、上記の勝率には何の意味もなくなります。

ハゲタカファンドは秋に売る?

そもそもなぜ秋相場で軟調になるのかと言うと、欧米では年度が12月末で終わるため、11月くらいまでには売り切るべき銘柄を売る。

そして、新年度入りする1月に新規の買いが入る、と言う説があります。

これを1月効果と呼びます。

日本では3月が年度末ですが、そのあたりの欧米とのズレがどのように効いてくるのか?

掉尾の一振と言う相場用語があって、日本株の12月は比較的強い相場。

節分天井からすると2月が高値となります。

しかしまことに難しいですな。

秋に買って春に売るは有効?

10月効果と言う言葉もあります。

10月、相場が崩れるのであります。

10月から長めのスイングトレードが功を奏するのか?

上の表ですと、春まで持ち越してしまうと、日経平均の騰落に結構バラつきが出ます。

強い株を選べる銘柄選定能力がある人なら、そこそこ握力キープでイケるのかも知れません。

いずれにしてもアノマリーは水物。

それで全てが上手く行く保証はどこにもありません。

彼岸底アノマリー

彼岸とはいつ?

彼岸の意味とは、春分・秋分の日の前後3日を指します。

前後3日と言うのは、春分の日・秋分の日をなか日として、合計7日間です。

したがって、彼岸は年に2回あります。

では、春分・秋分とは何か?

春分・秋分の日とは

春分・秋分について、厳密に計算すると「天文学+数学」のカレンダー計算となります。

実生活上、厳密な計算をしても意味はありません。

春分・秋分は「昼と夜がおおむね同じくらいの長さになる日」です。

カレンダー上では例年、春分が3月20日 or 21日。

秋分は9月22日 or 23日。

春分・秋分の位置

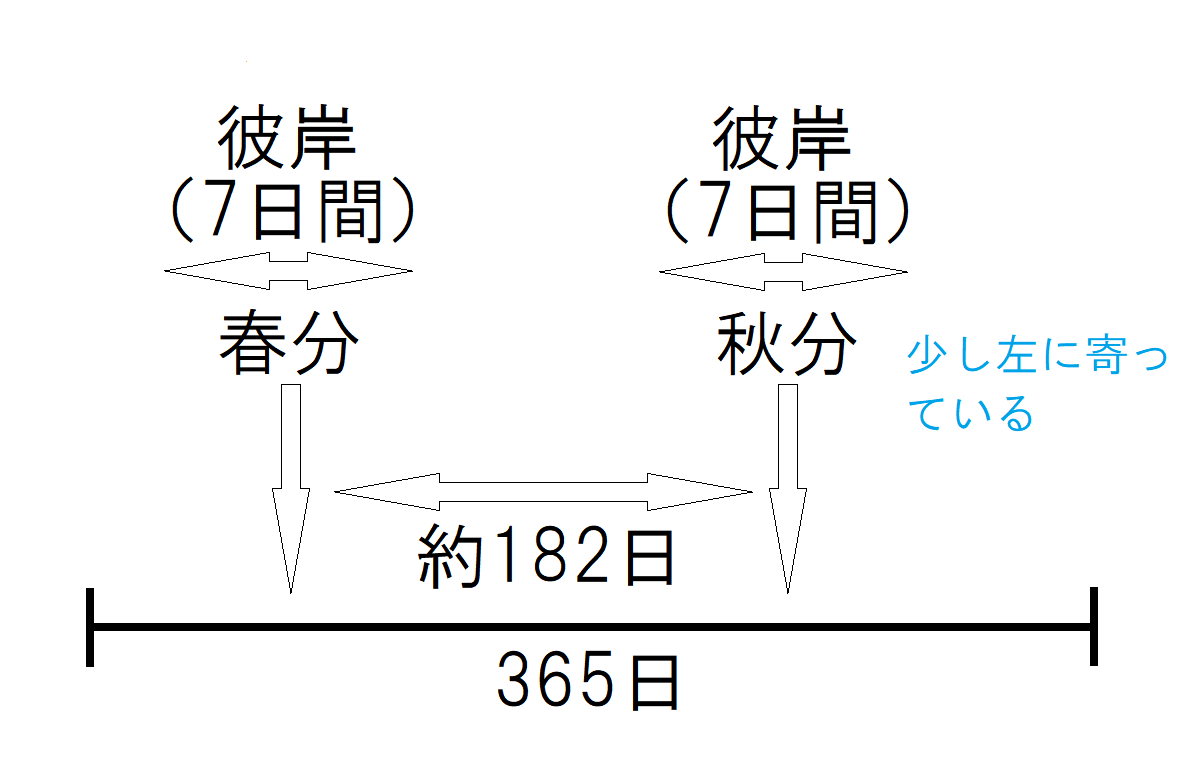

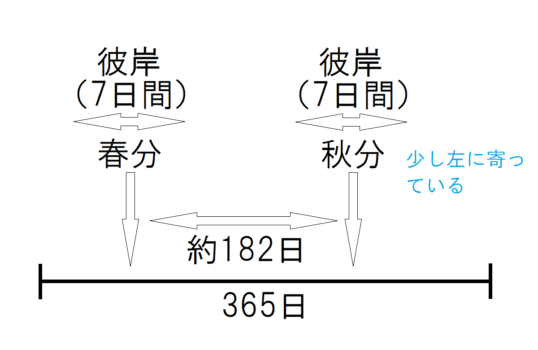

365日を2で割ると約182日。

その182日間を365日の中央に置いて、左に10日ほどずらし、両端を春分・秋分とするとちょうどよろしい。

下図の状態です。

節分天井彼岸底の実際

「彼岸」は年に2回。

よくある「2月が天井で3月が底」と言う説明は、いささかおかしい。

彼岸は春分前後の7日間と秋分前後の7日間、2回あります。

すると、2月が天井で9月が底、と解釈することもできます。

そもそも、2月が天井で3月が底と言うのは、間隔が短すぎます。

相場は一旦下がりはじめたら1カ月ではおさまらないことが多いのであるからして。

大体、直近高値から1カ月半、場合によっては2カ月以上、下げ続けることが多い。

週足、月足で見たらもっと長期に渡って下がることもあります。

残念な江戸時代

そもそもカレンダー計算と言うのは、厳密な数学上の計算が必要とされます。

現在の暦においては、うるう年でズレを補正する必要があります。

ズレを放置しておくと、どんどんズレが大きくなってしまい、カレンダーの意味をなしません。

現代の新暦カレンダーを計算し組み上げるのに、数学者は全力で取り掛かったのであります。

数学と言えば、江戸時代初期から中期にかけ、ニュートンとほぼ同時期に、関孝和と言う人物が和算を切り開きました。

和算は微積分に準ずる内容さえも含みます。

内容は、ニュートン先生に匹敵するレベルでした。

当然、現代的なカレンダーくらい、江戸時代の終わりまでに開発されていたのだと思いました。

しかし、当時、日本には大学に相当する研究機関は存在せず。

寺子屋で勉強して、学術的成果は神社のお宮に祭られていた的な。

秘伝の巻物、秘中の秘。

新暦カレンダーの開発、無理でしたとのこと。

不完全なカレンダー

不完全なカレンダー、すなわち旧暦は、繰り返せば繰り返すほど誤差が増幅。

7月がいつのまにか10月になってしまう等と言う、誤差とは呼べない大きなズレを生み出してしまいます。

いにしえの人々はそれを月の位置など、天体の動きを見て補正しようとしてきました。

たちかわって、相場のカレンダーについても同様のことが言えます。

何かがズレていると感じれば、相場を見直して相場勘の修正をする必要があります。

アノマリーに引っ張られず、相場のことは相場に聞き、自分独自の見解を打ち立てざるを得ません。

その一つが、美女アノマリーであります。

美女アノマリー

相場のショック安とは、美女が呼び起こすものであります。

すなわち、美しい女子が突如として結婚。

その報道直後、日経平均が暴落。

そんな、まことしやかな相場アノマリー。

なぜ美女ショックとなるのか?

誰しも、美しい女子がイケメンにとられてしまったら、ショックです。

今日もまた美女が持っていかれる、そしてあくる日も。

祝福すべき他者の幸せ、しかしそれは相場に対し、明らかな脅威となります。

リア充とそうでない者の対比。

すなわち、自分は真っ黒クロな暗黒のただ中にいるのでは?

そんな気がしてしまうのです。

この不条理な感覚が、えも言われぬトンデモ暴落の起点となり、我々を襲うシステム。

美女アノマリーと日経平均

美女の結婚発表と日経平均の間には、実に恐怖の関係があります。

堀北真希ショック

2015年8月22日、女優の堀北真希さんが俳優の山本耕史さんとの結婚を発表。

日経平均-895.15円

福山雅治ショック

2015年9月28日、シンガーソングライターの福山雅治さんが女優の吹石一恵さんとの結婚を発表。

日経平均-714.27円

北川景子ショック

2016年1月12日、女優の北川景子さんが歌手でタレントのDAIGOさんと結婚したことを発表。

日経平均-479.00円

優香ショック

2016年6月13日、女優の優香さんが俳優の青木崇高さんと結婚することを発表。

日経平均-582.18円

押切もえショック

2016年11月1日、モデルの押切もえさんが野球選手の涌井秀章投手と結婚したことを発表。

日経平均-307.72円

玉木宏ショック

2018年6月29日、俳優の玉木宏さんが女優の木南晴夏さんとの結婚を発表。

日経平均-492.58円

早見あかりショック

2018年7月23日、女優の早見あかりさんが会社員の男性と結婚することを発表。

日経平均-300.89円

美女アノマリーの例外

2018年11月26日、日経平均は中谷美紀ショックを受け、前日終値比で+140.40円。

大引け後の日経先物はやや下げているものの、大きな動きは無し。

織り込み済みだったのか?

織り込み済みとは

織り込み済みとは、よくある相場用語。

何らかの材料にも関わらず、それを受けての相場の動きが期待ほど無い場合。

あるいは、想定と真逆の動きをする場合もあります。

相場においては、織り込み済みと言う語を用いれば、どのような値動きも説明できてしまいます。

まことに難しい相場のアノマリーであります。

さて、本日のトレードはノーポジからの、アレな株買い。

微妙に含み損、ポジションサイズはそこそこ。

これで明日暴落来たら、マジギレ必至。

どうなんのかな。