相場の儲けとは、つまるところ算数計算。

数字の先にある億への道を求めて。

当方の思うところは以下であります。

スキャ生活の結果

純正スキャ、すなわち買ったらすぐ上に売りを出すデイトレード。

いかにも勝率が高そうで、イケそうな気がしますが。

トライを繰り返した結果、どうも分が悪い。

それもその筈。

答えは算数計算。

「利益の幅」:「損切り幅」

あくまで比率の問題です。

(利益の幅):(損切り幅)

において、みずから前者を狭く持って行けば、比率として自動的に後者が広くなります。

その理屈のもとに、スキャルピングの結果とは?

結論として、ある程度利を乗せるデイトレードへ移行が必要であると。

あるいは投資の王道、中長期へ。

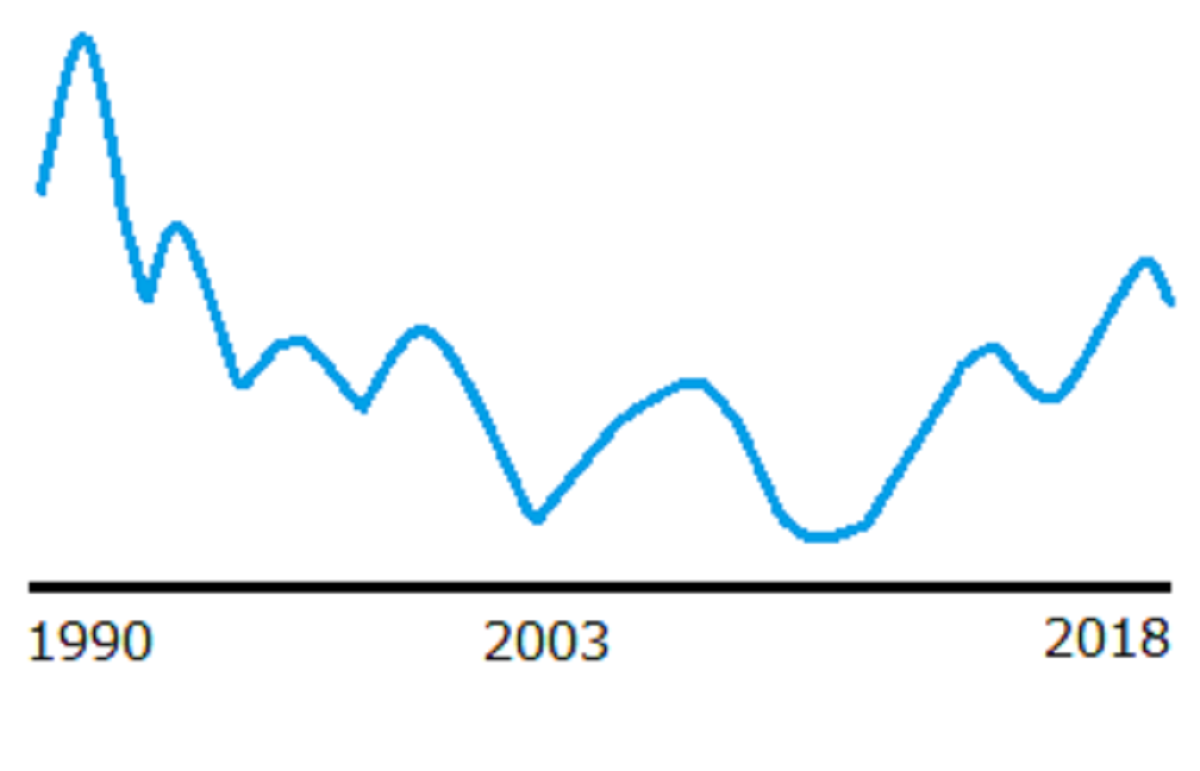

長期投資と時間

30~60年の超長期について言えば、確かに日経平均、そして米国株ともに上がっていることは明らかです。

たとえリーマンショックを挟んだとしても、その影響は期間の長さが解決してくれる場合が多いのであります。

しかし、これから30年~60年、株の積み立てをするのでは、寿命が足りないと言う問題。

60年の長期投資のためには、今後60年間生きる必要があるのであります。

不可能である人が多いでしょう。

(子孫に相続する場合を除く。)

結局のところ、長期投資のメリットを理解しつつも、超短期売買が辞められない理由は、ここにあります。

デイトレードは利幅の率

そういうことで、短期売買に戻らざるを得ません。

超短期特化型トレード。

望むと望まざるに関わらず、その結論に追いやられた当方、現在スキャルピングではなく、ある程度利幅を得るトレードに注力中。

ある程度とは、どのくらいか?

デイトレであれば、買い価格から0.5%~1.0%上で降りるデイトレ。

スキャルピングとは1500円の株を1505円で売るようなトレードです。

この場合、スキャの利幅を計算しますと、

5÷1500=0.00333…

およそ0.33%。

少なくとも、それよりはもう少し利を伸ばす必要がある、と言う結論です。

レバレッジでカバーできるか?

1回につき投入資金比、0.5%~1.0%の利益と言えども、信用取引でレバレッジをかければ利幅を上乗せすることができます。

株の場合は概ね3倍までレバレッジがかけられますので、3倍レバとして、1.5%~3.0%の利益を得ることも可能。

あくまで想定上は。

1回のトレードの利回り

| レバレッジなし | レバレッジ3倍 | |

| スキャルピング | 0.33% | 0.66% |

| デイトレ | 0.5~1.5% | 1.5~3.0% |

3.0%なら悪くはありません。

このご時世、銀行におカネを預けていてもほとんど利子はつきませんので。

しかし、利益率だけを考えてレバをかけているようでは、先が思いやられます。

利回りを破壊する損切りが見込まれるからです。

損切り時、いかに軽傷で逃げるか?

それが相場の大事なポイントであります。

短期売買の夢

毎回のトレードで1.5%から3.0%程度の利益が上乗せでき、利益分も合わせて再投入し続けられれば、資金は見る見るうちに増えます。

それが複利による効果です。

何かと皮算用をして複利の効果について期待する人のことを、複利厨と呼びます。

複利厨とは、某匿名掲示板発祥の語であります。

複利のことばかり言って夢見ている、中学生レベルの頭の人、と言う意味。

(別段、中学生をディスるつもりはありませんが。)

複利、複利と言っては全然儲かっていないのでは、結局、複利厨と言うことにならざるを得ない。

しかし、短期売買をやっている以上、目的はまさにそれであります。

30万暴威から億トレーダーを夢見る男。

この夢物語がまんざら夢ではないと思えるようになったのは、信用取引の規制緩和があったからです。

信用取引による無限回転。

ここに複利厨の夢が眠っているのであります。

勝率の計算方法

勝率の計算式

【勝率】=【勝ち回数】÷【試行回数】

この計算式は一般的なもの。

絶対にこうだと決まっている訳ではありません。

実際には【引分回数】を除外したり、【負け回数】に【引分回数】を含めて計算する等、いろいろな計算方法が考えられます。

(例えば、野球の場合の勝率計算では、【引分回数】を除外しています。)

【実録】試行回数の内訳(2019年4月1日~4月23日)

| デイトレ | スイング | |

| 勝ち回数 | 43 | 4 |

| 負け回数 | 3 | 2 |

| 引分回数 | 15 | 0 |

| 合計 | 61 | 6 |

実際の勝率計算

【勝率】=【勝ち回数】÷【試行回数】

この式に実際の数値を当てはめます。

勝率の計算結果表【営業日の日数:17日】

| 計算式 | 勝率 | |

| デイトレ | 43÷61=0.704 | 70.4% |

| スイング | 4÷6=0.666 | 66.6% |

| 総合 | 47÷67=0.701 | 70.1% |

勝率計算の結果

思いのほか低い勝率。

体感としては90%、そんな錯覚が生じていました。

計算結果と実感にギャップがある理由

実はこの勝率結果、トータルのデイトレ試行回数61回のうち、全ての機会にインした訳ではありません。

注文ボタンを押す寸前になってから、パスしたケースもあります。

最後の最後に目視でパス、この分は含まれていないのであります。

目視パスの結果、「負け」と「引き分け」から逃れていたのであるからして。

勝率はふところ具合

ふところ具合とは、自分の金銭的事情。

例えば、資金繰りに窮し、インしてから早く降りようとすれば、勝率は上がります。

逆に、粘れば負けが増えるかも知れません。

自分の感情で勝率は変動する、こんな不安定なものはなし。

果たして、計測する意味はあるのでしょうか?

心理状態を含めない

主観要素で結果が変わるようでは、記録している意味がなくなります。

ですから、当方の場合は、機械的条件で絞り込み、機械的条件で注文を入れ、機械的に反対売買した結果を記録するようにしています。

このため、最後の目視でパスした分は、記録に含めていなかったのであります。

早降りして運よく助かった分も含まれていません。

目視パスなしの場合

もし目視のパスなしに、全てのチャンスにインしていた場合。

もしかすると含み損のまま耐えてしまい、ドカンを食らって大損していたかも知れません。

逆に気が向いて、利を伸ばして大勝ちしたかも知れません。

とりあえず、手数を減らす努力をした結果、記録よりは良い結果となりました。

これが休むも相場の威力と言うものなのか?

【実録】デイトレ資金30万→日給マイナス10万

デイトレにおいては、いずれ大損するのが常です。

オレは絶対大損しない、などは苦笑せざるを得ません。

以下は当方、2018年のデイトレードにおける各月、大損金額のデータ。

デイトレ損失記録(1日当たり)

| 1月 | -11.5 -19.3 |

| 2月 | -8.5 |

| 3月 | -8.4 -10.8 |

| 4月 | -5.7 |

| 5月 | -4.2 |

| 6月 | -2.2 |

| 7月 | -3.1 |

| 8月 | -2.9 |

| 9月 | -5.3 -8.6 -9.1 |

(単位:万円)

一時期、デイトレ用の資金を補充し、運用額が50~60万円になっていた時期もあります。

しかし、爆損の結果また30万円に。

必死に耐えた夏枯れ相場

6月~8月は警戒して極小ロット。

のみならずインの回数を減らしていました。

普通にやっていたら一撃ワンショット・マイナス10万円を食らいます。

経験則上、デイトレは夏に大損をすることが多い。

夏枯れ相場の影響かどうかは知りませんが。

インの回数を減らして正解でした。

なぜデイトレか

デイトレを克服したかに思えた瞬間は、何度も来ました。

しかし、デイトレはコスパの面で問題あり。

時折の大損を防がない限り、やっている意味がなくなってしまうのであります。

大損の具体的な原因は、

- ナンピン

- ワンショットが信用全力2階建て

などです。

毎度、これらが原因で玉が大きくなり、挙句に変なトレードをして大損。

資金30万円で回していても、ワンショットが100万円になった時に爆下げを食らったら、平気で10万円くらい損を出してしまう、と言うことです。

利回り1日当たり-33.4%

気が大きくなってロットが2倍くらいになった時もあります。

いや、よくあることです。

金額が小さいと、損切りも気楽にできるのでよろしい。

しかし、30万円を回転させていて気が大きくなり、10万円損を出したら、1日の利回りはマイナス33.4%です。

Q:そんなトレード方法、ありますか?

A:ありません。

ギリ勝ちの方法論

株の買い方

トレードにおいては、安く買って高く売らなければなりません。

両建てによって鞘(さや)を抜く場合においても、割安を買い、割高を売らなければ利益は生み出せません。

相場においては、無から有を生じることはないのであります。

あくまで価格の差を取る、ただそれだけ。

その価格差をあらかじめ当てる必要があります。

トレーディングとはそういうものです。

株の売り時

買いタイミングについては、相場勘を鍛えることによって、ある程度まで習熟することができます。

ですから、買い時・買いタイミングが全くわからないと言う場合は、まだ初心者の域を脱していない場合が多い。

ある程度、知識と経験を積めば、株の買いタイミングは見えてきます。

第一の問題は、その機会をどこまで絞り込むかです。

そして、第二の問題として、売り時をどうするかがあります。

売りタイミングは、実は買う場合に比べてより一層難しい。

どこまでポジションを引っ張るか、どこまで利を伸ばすかは、トータルの利益に関わる重い問題。

毎度利幅が薄いと、いずれコツコツドカンの洗礼を受けざるを得なくなります。

株の値幅

相場においては、値幅は大きければ大きいほどよろしい。

値幅が薄いところで勝負すると言うことは、針の穴に糸を通すことにも似ています。

労多くして益が少ない。

ですから、たいていのデイトレーダーは値動きの大きい銘柄を探します。

それが銘柄スクリーニングです。

そして、デイトレードである限り、株価が飛ぶと言うことはあまりありません。

連続的に価格が変動するのを見ながら、イン・アウトのタイミングを探します。

動いているものを追いかける作業です。

追いかければ追いかける程、追いつけずに遅れる可能性あり。

ですから、損切りの遅れが発生するのは、ごく自然なことであります。

利回りの習性

利回りと言うと、通常は1年間において、投入資金の何パーセントの利益が期待できるかを指す場合が多い。

デイトレの場合には、年間にすると相当数(数千回~数万回)のトレードを繰り返すため、1回当たりのトレードに対する利回りはわずかです。

1回当たりの利回りは、人によって様々であり、数パーセントまで利を伸ばす人もいるでしょう。

デイトレでは通常、1回のトレードにおける利回りはごくわずか。

その数値は、トレードの巧拙によって、極めて不確実です。

デイトレの結論

常勝トレーダーは負けトレーダーの利益を総取りで持っていきます。

シュミレーションとしては、1割の常勝トレーダーがそれ以外の9割の負けた金額分を利益として取る訳です。

これが1:9の無情な相場の法則。

ですから、儲かるやり方をあえて探す必要はありません。

勝ち続ける、それだけで十分です。

しかたないので長期でイケないか?

資金30万円で長期投資は可能?

配当利回りの基本

株価100円、年間の配当が2円であれば、配当利回りは2%となります。

なお、株価は常に変動するため、配当利回りもそれに伴い変動します。

ですから、配当利回りは大まかなイメージをつかむためのもの。

なにせ、最悪、何かの悪材料があって、無配となる場合もあり得るのであります。

この利回りは、あくまで計算上の数値であり、不確定。

しかし、配当利回りから逆算すれば、配当で生活するためにどのくらいの資金があれば良いかがわかります。

毎月20万円の収入を得るために

月に10万円を配当から得る=年間総額120万円の配当が必要。

ある程度、配当の厚い株ですと、年間の配当利回りは大体2%くらい。

もちろんそれより少ない場合も、多い場合もあります。

配当利回り2%から逆算しますと、年間総額120万円の配当を得るためには、6000万円の資金をその銘柄に投じておく必要があります。

これが毎月10万円を配当から得る場合。

すると、毎月20万円ならこの倍額。

1億2000万円分の株から配当を得なければなりません。

億っていれば配当生活

相場にはリスクがつきものですから、絶対はありません。

しかし、上記のように1億円以上の資金を投入することが出来れば、それだけで生活費は捻出できると言えます。

それも、リーマンショックの底のような時期にポジションを組むことが出来れば、余裕であります。

値上がり益もありますので。

ちなみに、リーマンショック前の日経平均の高値で、全資金を株に投じて長期投資をしてしまうとどうなるか?

場合によっては、リーマンショックの底の時期に、トータルで運用資金が10分の1くらいになってしまうことが考えられます。

1億円の株を持っていたのに、1000万円に。

ですから、買いを入れる時期がとても大事です。

安値で分散投資が出来れば、ずっとそのまま放置でOK。

それが理想的な長期投資です。

資金30万円で長期投資は可能か?

30万円の株、どんなものがあるでしょうか?

例えば東証プライムの大型株でも、30万円以下で1単位(100株)買える銘柄はあります。

しかし、30万円で年間の配当がいくらもらえるかと言いますと、微々たるもの。

高配当銘柄でもせいぜい年間5000円とか6000円が関の山です。

主力の大型株では、あまり大きな値上がり益も期待できません。

すると、やはり小資金では、株をやっても意味がないと言うことになりかねません。

他に良い方法はないのか?

資金30万円の長期投資。

小資金で大成功するためには、値上がり益を得て利益確定。

その資金でさらに安い株を買い、株数を増やす方法が考えられます。

ですから、そのような場合、配当を狙う長期投資と言えども、値上がり益を同時に狙わなければなりません。

しかし、せっかく買った銘柄がパーになる可能性もあります。

とんでもない値下がり、最悪の場合には上場廃止も。

そんな話を聞くと、少額資金で配当生活を目指すのはほとんど無理のような気がしてきます。

リスクありの相場ですから、やはり銘柄を分散する必要性はあります。

運用資金30万円でも、1銘柄に全額を投じるのではなく、分散する必要が。

実は、1銘柄の株を買うのに必要な最小の金額は、数千円で済むと言うケースもあります。

ヤフーファイナンスの株式ランキングで、「単元株価格下位」と言う項目があります。

YAHOOファイナンスホームページ 株式ランキング 単元株価格下位(全市場)

このランキングでは、安く買える銘柄順に並んだ日本株を一覧することができます。

資金30万円で銘柄を分散し、値上がりと配当で利益を得る。

ついでに株主優待をも狙いながら、長期投資で雪だるま式に資金を増やす。

実現できれば夢物語。

それが結論と言うお話であります。